Из цикла статей:

Как купить недвижимость: от квартиры до участка

Как купить недвижимость: от квартиры до участкаЧто лучше: снимать квартиру или взять ипотеку в 2026 году

В 2026 году ставки по ипотеке достигли 21-22%, а платеж за однушку нередко превышает 90 тысяч рублей. При этом снять похожую квартиру можно за 40–45 тысяч. Что выгоднее — ипотека или аренда? Ответ зависит от того, как долго вы планируете снимать жилье и есть ли у вас доступ к льготным ипотечным программам.

В этой статье:

Рынок жилья в 2026 году: почему выбирать стало сложнее

Раньше, когда была возможность взять ипотеку, так обычно и делали. Логика простая — лучше платить банку за свою квартиру, чем арендодателю за чужую.

С 2017 по 2025 год ипотечный платеж вырос в среднем на 30% для первичного жилья и на 43% — для вторичного. По ипотекам, которые брали в Москве в 2025 году, средний платеж увеличился до 97 тысяч в месяц. Это сильно меняет ситуацию.

Ключевая ставка. На январь 2026 года ключевая ставка Центрального банка РФ составляет 16% годовых. Банк России прогнозирует, что к 2027-2028 годам она опустится до 7,5–8,5%, но гарантий нет.

Для покупателей жилья высокая ключевая ставка означает дорогую рыночную ипотеку — в начале 2026 года ставки держатся на уровне 21-22% годовых. Одновременно высокие ставки по вкладам (19,3%) делают более привлекательной стратегию накопления.

Стоимость ипотеки. На январь 2026 года средние ставки по рыночной ипотеке составляют 21,4–21,9% годовых. Льготные ипотеки есть, но они не для большинства — это, например, сельская, дальневосточная, IT-ипотека и другие. По ним ставки в среднем 2–6%.

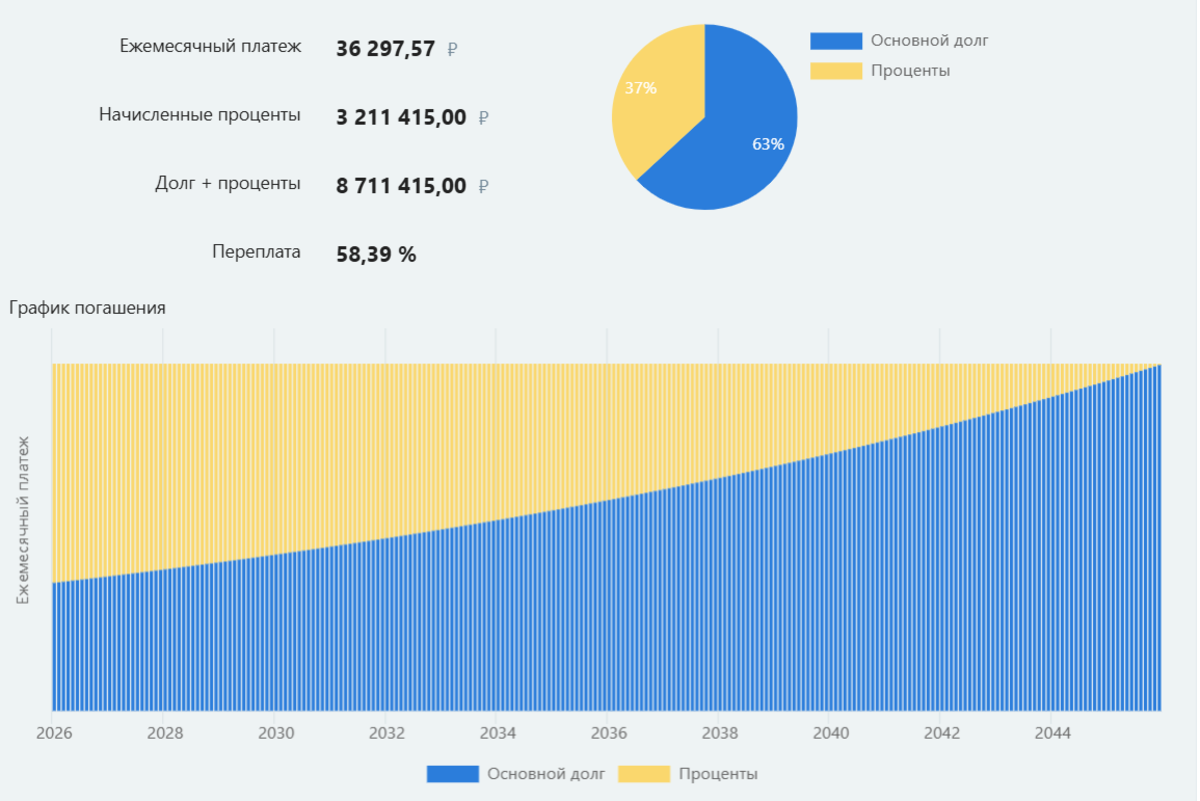

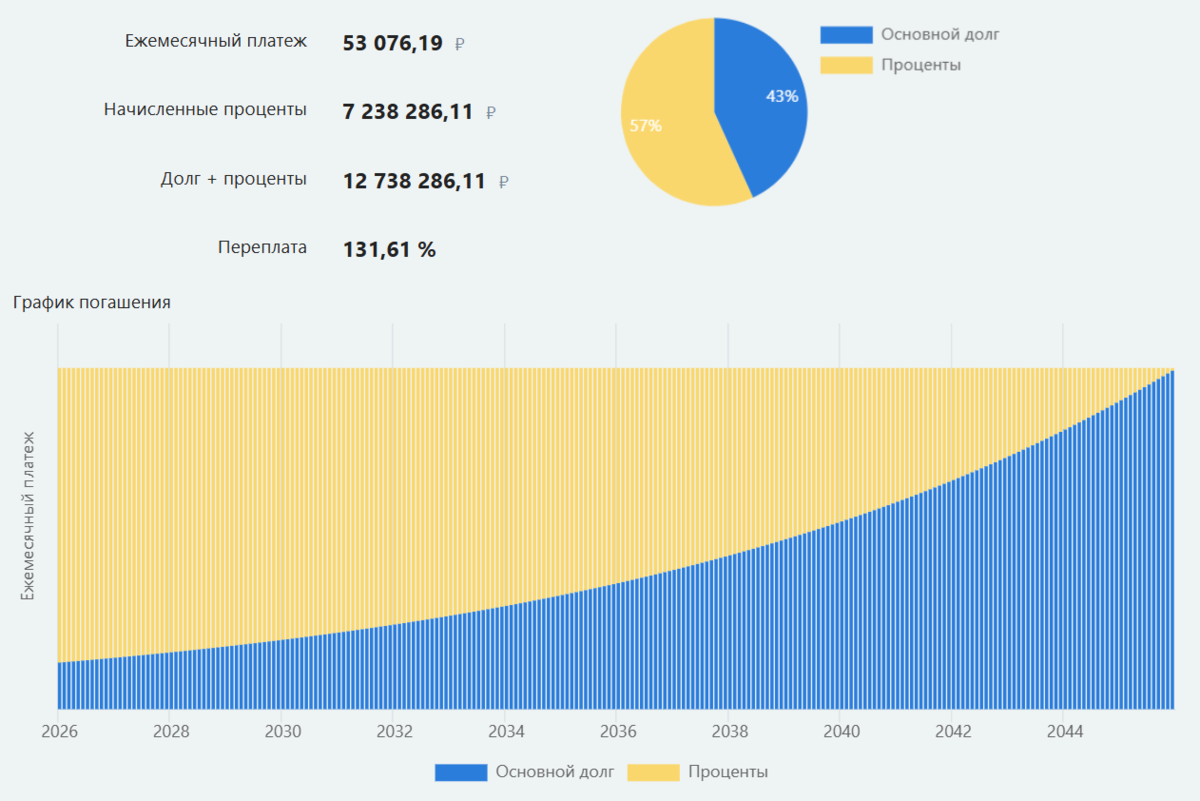

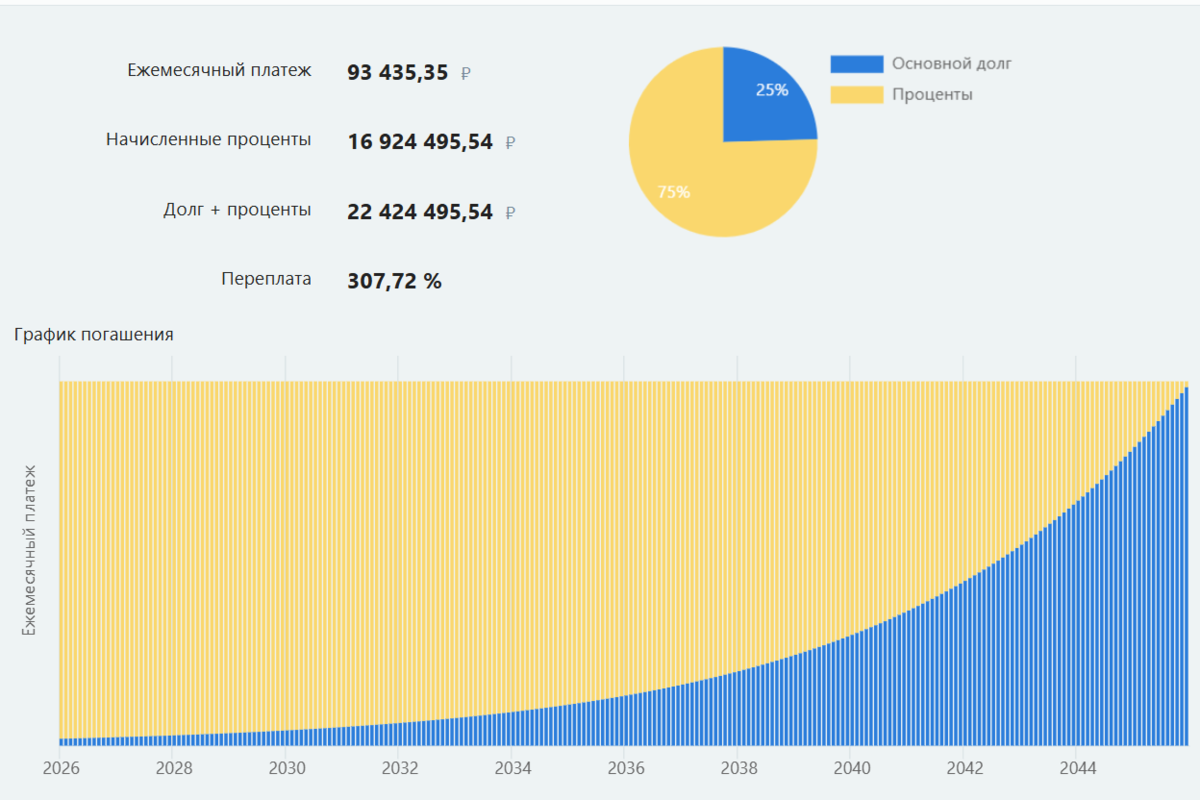

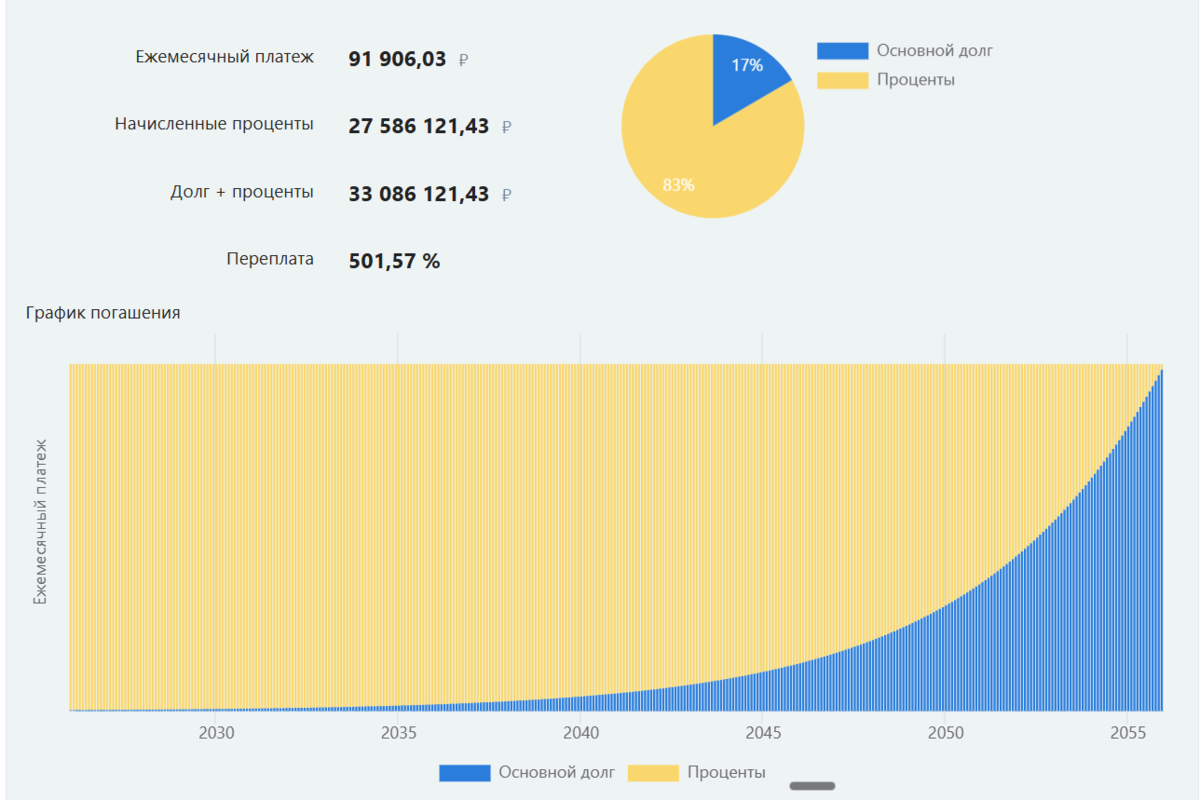

Допустим, мы покупаем «однушку» за 7 млн с первоначальным взносом в 1,5 млн рублей. Вот каким будет расклад с разными сроками и ставками:

1/4

Если брать на 20 лет под 5%, то платеж меньше 40 тысяч, а переплата банку — 3,2 млн, 37% от общей суммы выплат. Источник: calcus.ru

Цены на жилье и аренду. На начало 2026 года снять однокомнатную квартиру в условном Екатеринбурге можно за 25–45 тысяч в месяц. Если покупать такую (на январь 2026 года это около 7 млн рублей), то платеж по ипотеке на 20 лет составит под 70 тысяч рублей. При этом:

- Цена на жилье, вероятно, будет расти в долгосрочной перспективе. В краткосрочной уже больше года ожидают падение цен, но пока что эксперты веских оснований для этого не видят.

- Стоимость аренды тоже будет расти — по прогнозам, в 2026 году и далее примерно на уровне инфляции.

В итоге получается, что даже если у вас есть 1,5 млн на первоначальный взнос, придется вносить около 100 тысяч в месяц за ипотеку и за 20 лет переплатить стоимость еще такой же квартиры.

Но вы можете снять квартиру за 50 тысяч, а 1,5 млн положить в банк под 16% и каждый месяц получать по вкладу 20 тысяч. И из своих денег платить за квартиру только 30 тысяч.

Если пока не готовы к ипотеке, но хотите копить с максимальной доходностью, карта «Халва» с подпиской «Халва.Десятка» за 399 рублей в месяц дает до 15,5% по онлайн-копилке. При этом деньги можно свободно снимать — в отличие от классического вклада.

Откладывайте средства с Халвой. Откройте выгодную копилку для ваших сбережений.

Оценивайте свои финансовые возможности и риски.

Изучите все условия в разделе «Накопительный счет»/«Онлайн-копилка» на сайте банка sovcombank.ru

.png)

Ипотека: аргументы за и против

Даже сейчас у ипотеки есть неоспоримые плюсы.

За: фиксированный платеж, который уменьшается

Фиксированный платеж в рублях становится меньше в реальном выражении и в процентах от дохода из-за инфляции. С 2020 по 2025 год она составила около 50%. А по данным Всемирного банка за то же время цены выросли на 124%.

Разумеется, рост зарплат не всегда поспевает за ростом инфляции, но за несколько лет соотношение обычно выравнивается.

Готовы ли вы взять ипотеку?

Прежде чем подавать заявку на ипотеку, проверьте, насколько хорошо ориентируетесь в условиях и требованиях. Ответьте на девять вопросов — и узнайте, готовы ли вы к сделке или нужно подтянуть теорию.

За: рост активов

Недвижимость растет в цене как минимум на размер инфляции. Это позволяет защитить сбережения.

Копить — часто проигрышная стратегия. В долгосрочной перспективе деньги обесцениваются, а квартиры могут дорожать скачкообразно, что мы наблюдали в 2020 году.

Тут нужно отметить, что другие способы инвестиций, например в акции и ценные бумаги, могут быть выгоднее.

За: бонусы от государства

Можно получить налоговый вычет на покупку недвижимости (от 260 до 440 тысяч рублей) и на уплаченные проценты по ипотеке — от 390 до 660 тысяч рублей.

За: легальный статус

В России арендаторам почти никогда не делают даже временную регистрацию, а тем более постоянную. Долго жить без нее нельзя, штраф — от 2000 до 3000 рублей в регионах, от 3000 до 5000 рублей в Москве и Санкт-Петербурге.

Только с ней получится отдать ребенка в детский сад у дома, устроить в школу или получить лечение по квотам. Для прописанных в другом регионе все это станет проблемой, даже в связке Москва – Подмосковье и Санкт-Петербург – Ленобласть.

Против: цена

Главный минус, который останавливает многих от покупки жилья, — высокий первоначальный взнос. Средняя стоимость однокомнатной квартиры в России в 2026 году — 7 млн для крупных городов, 12–15 млн для Санкт-Петербурга и 15–20 для Москвы. Минимальный первоначальный взнос — от 15% (но для большинства программ — 20% и выше), то есть 1,2–2 млн рублей для квартиры примерно за 8 млн.

Накопить больше миллиона, особенно снимая квартиру, сложно. Но это еще далеко не все расходы. Как мы уже выяснили, при минимальном первоначальном взносе ежемесячные платежи будут значительно выше арендной платы.

Против: ответственность за недвижимость

Все, что происходит с квартирой, — ответственность владельца. Арендатор может с небольшими потерями найти другое жилье, а собственнику придется самому разбираться с проблемами, например с затоплением, пожаром или последствиями стихийного бедствия.

Также придется тратить деньги на ремонт и мебель. В съемную квартиру большинство людей не вкладывается, разбираются с проблемами ситуативно.

Против: сложнее переехать

Ипотечную квартиру можно сдать другим жильцам и уехать, но это все равно занимает больше времени и сил, чем выезд из арендованного жилья.

Не забывайте и про отягчающие обстоятельства: в некоторых регионах сложно найти арендаторов из-за внешних факторов. А вот от обязанности платить ипотеку собственника никто не освободит.

Съем квартиры: аргументы за и против

Здесь тоже есть плюсы и критические минусы.

За: высокая доступность

Ипотеку невозможно взять без накоплений или посторонней помощи. А для аренды вам не придется копить миллион. Вместо платежа под 100 тысяч рублей нужно отдавать в районе 40 тысяч. При этом не тратиться на капитальный ремонт и не платить налог на имущество.

За: мобильность

Арендатор может в любой момент сменить квартиру, если что-то не устраивает. Например, если под окном начнут стройку или рядом поселятся шумные соседи.

За: меньше ответственности

Арендатор практически ни за что не отвечает (все зависит от условий договора). Не нужно вкладывать деньги в ремонт или переживать, что с квартирой что-то случится.

Да, если по вине арендатора произошел потоп или сломалась бытовая техника, его в теории могут привлечь к ответственности через суд. Но на практике это непросто.

Против: серая зона

Рынок аренды жилья в России слабо регулируется государством. А значит, арендатор практически никак не защищен законом — все решают личные отношения.

Например, в стандартном договоре обычно прописывают возможность досрочного расторжения с предупреждением за месяц. Но этого мало, чтобы найти новую квартиру и перевезти вещи.

Кроме того, ничто не мешает владельцу квартиры заставить арендатора съехать в течение пары дней. Да, потом можно пойти в суд с договором и попытаться получить компенсацию. Но это займет много времени, а результат не гарантирован.

Непросто и с регистрацией, которая нужна для записи детей в детский сад или для медицинской помощи по квоте. Большинство арендодателей не готово делать съемщикам даже временную прописку.

Против: рост арендной платы

Выше мы уже писали, что инфляция играет на руку владельцам недвижимости. Цены растут, зарплаты рано или поздно тоже, а ипотечный платеж не увеличивается.

С арендой ситуация обратная. Она может подорожать, причем скачкообразно.

Против: сложно копить

Самая распространенная ловушка, в которую попадают молодые люди, — попытка одновременно снимать жилье и копить на собственное.

Иногда расходы можно оптимизировать, например снимать квартиру с друзьями, но далеко не у всех есть такая возможность.

Что оценивать, выбирая между ипотекой и съемом:

- Насколько вам важна мобильность.

- Точно ли вы не можете воспользоваться льготной программой.

- Какой у вас долгосрочный план по получению жилья.

Математика: 20 лет ипотеки против 20 лет аренды

Допустим, мы хотим купить квартиру за 8 млн рублей.

С ипотекой:

- первоначальный взнос в 30% — 2,4 млн рублей;

- кредит — на 5,6 млн рублей;

- ставка — 23%;

- срок — 20 лет.

Это среднерыночные условия. Вот как это будет выглядеть:

С арендой:

- ежемесячная плата — 45 000 рублей;

- деньги на первоначальный взнос (2,4 млн рублей) кладем на вклад под 16%;

- ежемесячный доход с процентов: 32 000 рублей.

В итоге реальные расходы на жилье: 45 000 (аренда) − 32 000 (проценты) = 13 000 рублей из своего кармана.

Если человек с ипотекой отдает банку 100 000 рублей, то арендатор фактически тратит 13 000 рублей своих денег. На краткосрочной дистанции разница колоссальная — в пользу аренды, а не ипотеки.

Но это только первый год. Вот сравнение ситуации после двадцати лет аренды и того же срока ипотеки:

Что лучше — взять ипотеку или снимать квартиру — зависит от того, насколько долгосрочный вы строите прогноз. Главное — выбирать банк, у которого много плюсов при долгосрочном сотрудничестве. Например, в Совкомбанке можно использовать специальные предложения от застройщиков, а первоначальный взнос для вторичной недвижимости всего 15%.

Как принять решение: чек-лист

Чтобы понять, что для вас лучше — брать ипотеку или снимать, ответьте на эти вопросы:

- Есть ли у вас накопления на первоначальный взнос? Если да (30% и больше) — рассмотрите ипотеку.

- Подходите ли вы под льготные программы? Есть льготы — однозначно ипотека. Нет льгот — переходите к следующим вопросам.

- Как долго планируете жить в этом городе? 3–5 лет или не уверены — аренда безопаснее.

- Готовы ли вы к ежемесячному платежу 90–110 тысяч рублей? Если нет, только аренда.

- Важна ли стабильность и прописка? Если да, это плюс к ипотеке.

- Можете ли вы подождать снижения ставок? Если готовы ждать один-два года, то в перспективе ипотека.

Частые вопросы

Ответим на главные вопросы, которые помогут вам принять правильное решение.

Что выгоднее в 2026 году — ипотека или аренда квартиры?

Ответ зависит от обстоятельств. На короткой дистанции (один – три года) аренда часто выгоднее из-за высоких текущих ставок по ипотеке. Но если планируете жить в квартире более 10 лет, ипотека защитит вас от роста цен на жилье и арендной платы.

Можно ли брать ипотеку при ставке 21%?

Да, но платежи будут высокими. Например, на 6 млн рублей при ставке 21% ежемесячный платеж составит более 100 тысяч рублей. Убедитесь, что ваш доход позволяет такой платеж, или рассмотрите льготные программы со ставками ниже.

Какие льготные программы ипотеки доступны в 2026 году?

Ключевые программы — это семейная ипотека, IT-ипотека, дальневосточная и для новых регионов. По ним ставки обычно не выше 6%. Для этих программ ипотека выгоднее аренды почти всегда.

Стоит ли ждать снижения ставок по ипотеке?

Если вам не нужно срочно решать жилищный вопрос, можно подождать один-два года. Центральный банк прогнозирует падение ключевой ставки до 7,5–8,5% к 2027 году, тогда и ипотека будет примерно на таких уровнях или около 14%. За это время за счет высоких ставок по вкладам можно накопить на первоначальный взнос и снизить размер будущего кредита.

Сколько нужно для первоначального взноса по ипотеке?

Минимальный первоначальный взнос — 15% от стоимости квартиры. На квартиру за 8 млн рублей это 1,2 млн. Но чем больше взнос при той же цене квартиры, тем ниже месячный платеж.

Источники

- Среднесрочный прогноз Банка России по итогам заседания Совета директоров по ключевой ставке 24 октября 2025 года (дата обращения: 15.01.2026).

- Единая информационная система жилищного строительства: Ставки предложений топ-20 ипотечных банков России (дата обращения: 15.01.2026).

- Сообщество участников ипотечного рынка: Изменение ставок по ипотеке по данным на 9 января 2026 года (дата обращения: 15.01.2026).

- Эксперт — о том, что будет с ценами на недвижимость в 2026 году (дата обращения: 15.01.2026).

- Федеральная налоговая служба: Имущественный вычет при приобретении имущества (дата обращения: 15.01.2026).

Вся информация о ценах, партнерах и тарифах актуальна на момент публикации статьи.

Похожие статьи

Начать обсуждение