Из цикла статей:

Как избавиться от долгов: подробный гид

Как избавиться от долгов: подробный гидТрачу больше, чем зарабатываю: как перестать жить в минус

Каждый месяц зарплата уходит быстрее, чем успевает прийти на карту? А вместо сбережений неумолимо множатся долги и микрозаймы? Вы не одиноки. В мире маркетплейсов, готовой еды и ароматных кофеен многие тратят больше денег, чем зарабатывают.

Закончить жить в кредит не только можно, но и нужно. Обсудим, что превращает человека в ненасытного шопоголика и как научиться копить.

В этой статье:

- Как научиться тратить разумно

- Лайфхаки для экономной жизни

- Почему мы тратим больше, чем зарабатываем

Наверняка каждый хоть раз слышал фразу «Чем больше тратишь — тем больше зарабатываешь». И, возможно, в ней есть здравый смысл — если говорить об экономике в целом. Что касается кошелька отдельного человека, с уверенностью ответим — это не работает.

Допустим, вы среднестатистический гражданин и получаете каждый месяц одну и ту же зарплату. Первого числа на карту «упала» определенная сумма, а второго вы спустили ее на путевку в Дубай. Это приятно, но вряд ли потом на счет придет тройная зарплата — а неоплаченные счета за ЖКХ и открытая кредитка в ближайший месяц точно будут при вас.

Превышение доходов над расходами — это не мечта и не нечто магическое, а финансовая дисциплина и привычка не тратить на автомате. Жить по доходам возможно даже с относительно небольшим заработком.

Главное — планировать бюджет, анализировать расходы и избавиться от долгов.

Екатерина Белкина

Автор канала «Свинкины финансы»

«Я считаю, что 10% можно отложить с любой зарплаты, даже с самой маленькой. Просто при мизерном доходе и эта отложенная сумма тоже будет небольшой».

Как научиться тратить разумно

Быть в постоянном минусе тревожно: не покидает ощущение, что не вы контролируете жизнь, а ваши долги. Разумные траты даже при небольшом доходе изменят ситуацию к лучшему.

Просто начните считать. Это проще, чем кажется, если действовать «по науке».

Инструкция «Как экономить, не страдая»

Финансовые коучи разработали стратегию, как тратить меньше, чем зарабатываешь. Пошагово рассказываем, с чего начать.

- Считайте ежемесячный доход. Запишите, сколько вы получаете в месяц. В сумму включите зарплату, подработки и пособия. Важно отразить все источники и не округлять примерно. Точная цифра позволит понять, каким ресурсом вы в самом деле обладаете.

- Записывайте расходы. Ведите регулярный учет трат. В дневнике покупок отражайте все: от крупных приобретений до кофе на ходу. Через месяц-другой разделите расходы на обязательные (жилье, кредиты, коммуналка) и переменные (еда, развлечения, мелкие удовольствия).

Удобнее всего это делать в таблице (пример ниже) — она покажет, на что уходят деньги.

Екатерина Белкина

Автор канала «Свинкины финансы»

«Сразу хочу расстроить: через три дня вашему взору не предстанут ''черные дыры'' бюджета, куда с непонятной скоростью утекают кровно заработанные. И даже через месяц, скорее всего, не проявится четкая картина.

Я думаю, что более или менее эффективно проанализировать свои траты можно после того, как вы записывали доходы хотя бы месяца три. А уже совсем явная картина будет через год.

Но это не означает, что в процессе нельзя сделать никаких выводов и скорректировать свое финансовое поведение. Можно уже через неделю, например, ужаснуться тому, сколько денег уходит на кофе и воду в поездках».

- Найдите «слабые места». Обратите внимание на мелкие, но регулярные траты: подписки, кофе, спонтанные покупки, такси. Подсчитайте, сколько они «съедают» в месяц, в год. Часто это колоссальные суммы, спущенные «на ветер».

- Определите лимиты по категориям. Во втором пункте мы говорили о табличке с категориями трат. Через пару месяцев ведения дневника вы будете точно знать, сколько и на что тратите. Проанализируйте, где есть излишки, и установите лимит в категории. Это поможет контролировать расходы и не уходить в минус.

- Введите принцип «сначала мне». Как только получаете зарплату, откладывайте посильную сумму в сбережения. Это должно стать привычкой, а не приятной случайностью.

Есть общее правило — откладывать ежемесячно по 10% от дохода.

Но Екатерина Белкина, финансовый журналист, блогер и автор книги о финансовой грамотности, предлагает смотреть индивидуально: «Чем выше доход, тем больше посильная сумма, которую можно выделять с ежемесячных поступлений на ваш счет.

Допустим, человек получает 30 000 рублей в месяц. Для него научиться регулярно откладывать хотя бы 3000 рублей — уже хорошо. Сумма может быть и больше, но вряд ли достигнет половины зарплаты.

А другой получает 200 000 рублей. Если нет ипотеки и других серьезных финансовых обязательств, он может откладывать и 100 000 рублей, а это уже 50% дохода.

Не считаю нужным называть какие-то суммы, которые нужны на комфортную или экономную жизнь. Кроме личных обстоятельств, отличаются и приоритеты».

- Уменьшайте долги. Составьте план, согласно которому будете погашать кредиты и долги. Начните с мелких, быстро закройте их и переходите к крупным. Когда не надо возвращать деньги, больше остается на жизнь.

- Создавайте финансовую подушку. Начинайте с суммы, равной расходам за один месяц, и постепенно увеличивайте ее до трех – шести месяцев. Подушка безопасности позволит не зависеть от обстоятельств и снизит стресс от неожиданностей.

Где вести бюджет

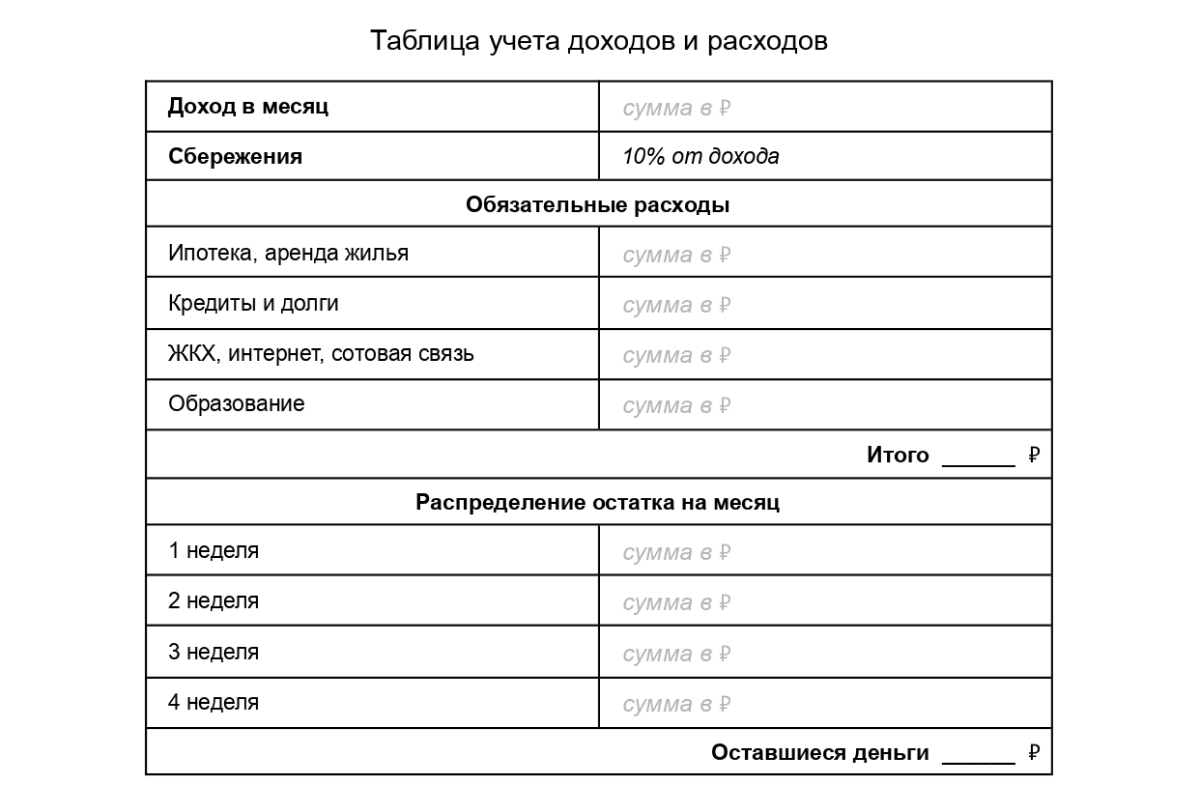

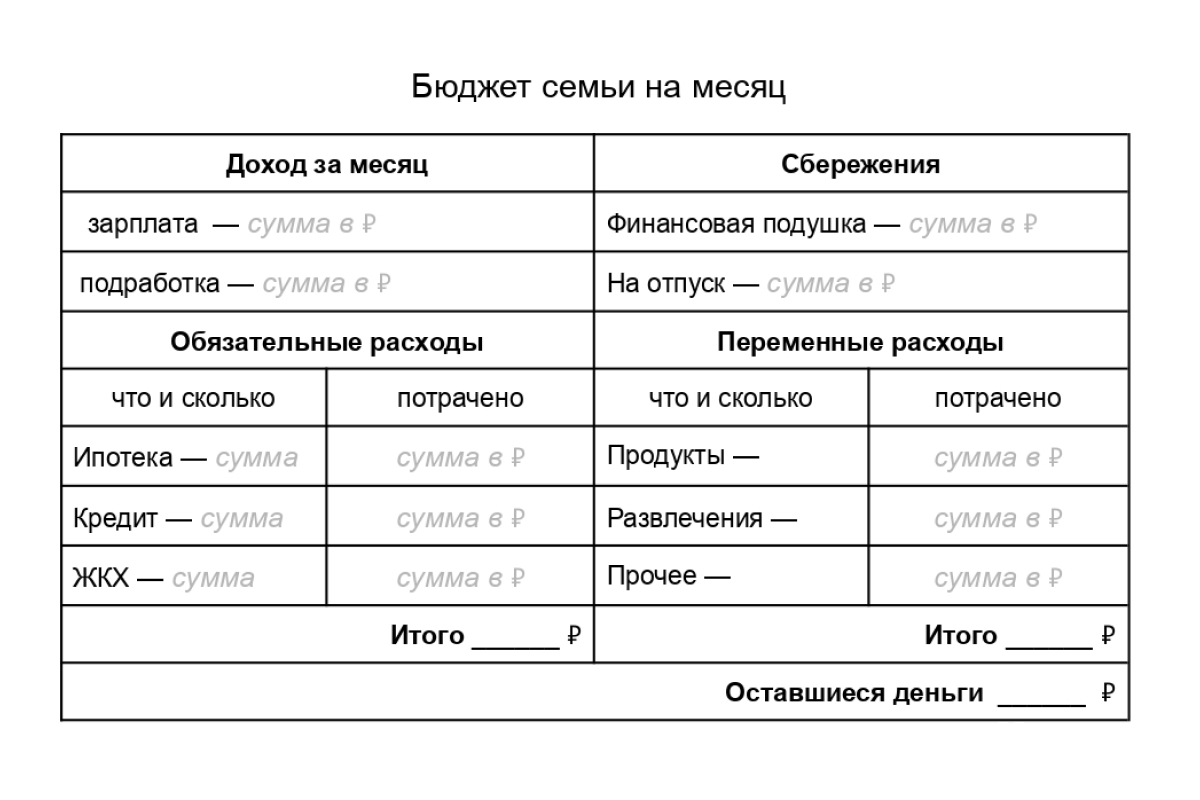

Записывать доходы и расходы можно в специальных приложениях, в электронной таблице (в Excel или Google), а также можно завести физический дневник трат в тетради или скачать чек-лист в интернете.

1/2

Есть разные способы вести дневник учета. Выбирайте, какой удобнее вам

.png)

Лайфхаки для экономной жизни

Экономить небольшие ежемесячные суммы без лишений можно благодаря бытовым привычкам. Для большинства людей старшего поколения перечисленное ниже — норма. Остальным рекомендуем ввести эти «мелочи» в обиход.

Вы удивитесь, сколько денег сэкономите за год, придерживаясь простых правил.

Покупки в магазинах

Эти привычки позволят избежать импульсивных трат и бессмысленных расходов.

- Покупайте по списку. Постарайтесь не заходить в супермаркеты каждый раз, как выходите из дома. В течение недели составляйте список продуктов, которые закончились, в выходной продумайте меню на неделю и добавьте нужное в список. В воскресенье сделайте большую закупку продуктов на неделю строго по тому, что написали.

- Пользуйтесь кешбэком и бонусами продавцов. Казалось бы, что за выгода от 10–15 рублей, вернувшихся по клубной карте супермаркета. Но посчитайте, сколько это в месяц, год, и увидите плюсы.

- Сравнивайте цены и пользуйтесь акциями. Покупайте со скидкой то, что и так планировали. Не берите что-либо только из-за акции. Маркетологи отлично зарабатывают, привлекая нас красными ценниками.

- Используйте многоразовые шоперы. Сегодня пакет в продуктовом стоит в среднем 8–10 рублей. Если вы ходите в магазин дважды в неделю, это 80 рублей в месяц, выброшенных на ветер. Положите в сумку тканевый шопер. К тому же это экологично.

- Чаще готовьте дома. Домашняя еда обходится в разы дешевле ресторанов и кафе. Нет времени и сил? Ищите быстрые рецепты.

Незаметные траты

Иногда мы даже не замечаем, что тратим больше, чем имеем. Проверьте, не сливаете ли вы бюджет в никуда.

- Следите за подписками и автосписаниями. Часто мы платим за сервисы, которыми давно не пользуемся.

- Ставьте лимиты на покупки. Например, некоторые мамы покупают пару носков ребенку каждый раз, как заходят в детский магазин. С одной стороны, это логично — они быстро изнашиваются. С другой — зачем иметь десятки носков, надетых всего несколько раз и выброшенных? Каждая пара стоит от 100 рублей. Ограничьте себя: покупайте новую пару, к примеру, раз в месяц.

- Ищите бесплатные или недорогие аналоги. Фильмы, тренировки, концерты — многое можно найти бесплатно или дешевле.

- Пользуйтесь картами без комиссии за переводы. Часто люди привыкают к своему банку и не хотят его менять, даже когда неожиданно видят, что за переводы теперь переплачивают комиссию. Единоразово это немного. Но в перспективе складываются суммы, на которые можно было купить продукты. Ищите банки с бесплатными переводами.

Карта «Халва» — удобный финансовый инструмент, позволяющий оплачивать покупки, переводить деньги без комиссии, пользоваться рассрочкой* и получать кешбэк даже за платежи ЖКХ.

Халва: одна карта для всего

Рассрочка без переплат, кешбэк, выгодная копилка с ежемесячным процентом на остаток!

Оценивайте свои финансовые возможности и риски.

Изучите все условия в разделе «Карты»/«Карта Халва» на сайте банка sovcombank.ru

Нужные финансовые привычки

Есть еще тройка работающих лайфхаков для разумного потребления:

- Планируйте все траты заранее. Рассчитывайте на неделю не только продукты, но и транспорт. Это поможет не «прокатать» на такси треть бюджета.

- Не запрещайте себе маленькие радости. Заранее выделите на «приятности» небольшую сумму. Это удержит от срывов и не превратит экономию в стресс.

- Откладывайте деньги, как получили. Лучший способ накопить — переводить часть дохода на отдельный счет сразу, как пришла зарплата, пока колдовские чары торговых центров не захватили вас.

Почему мы тратим больше, чем зарабатываем

Екатерина Белкина

Автор канала «Свинкины финансы»

«Снижать сразу много статей расходов приходится тем, кто использует покупки как антистрессовый допинг для хорошего настроения. Или хотя бы, чтобы выровнять грустное настроение до какого-то нейтрального уровня.

Худеющим людям диетологи и психологи советуют заменять радость от шоколадки или пиццы прогулкой, разговором с подругой, походом в кино или покупкой чего-то непродовольственного.

Метод замены можно использовать и чтобы сократить траты. Только сосредоточиться нужно будет на бесплатных или бюджетных развлечениях и способах для расслабления».

Жить не посредствам — значит быть в минусе.

На первый взгляд кажется, что такое положение временное: придет получка и покроет кредит, главное — шикану сейчас! На самом деле это ловушка. Если вы тратите больше, чем можете, вы загоняете себя в долговую яму. Выбраться из нее можно, изменив привычки и взгляд на жизнь.

Начните меняться сегодня и уже через год-два ощутите финансовую свободу. Разумное потребление не сделает будни серыми и однообразными, а упорядочит все сферы жизни.

Вся информация о ценах, партнерах и тарифах актуальна на момент публикации статьи.

Похожие статьи

Начать обсуждение